天河马新闻

出品:新浪财经上市公司研究院

作者:君

12月2日,深圳市尚鼎芯科技股份有限公司(下称“尚鼎芯”或“公司”)更新招股书,再次向联交所主板提交上市申请,金联资本(GLG)为独家保荐人。

尚鼎芯家族企业色彩浓厚,实控人刘道国夫妇的持股比例高达95%。同时,刘道国任董事长、执行董事兼总经理,其配偶吴映灵任执行董事兼综合管理部主管,牢牢控制公司的生产经营、人事任免及行政管理,董事会堪称夫妇两人的“一言堂”。

报告期内,尚鼎芯合计派发股息9874万元,占净利润总额的65.80%,特别是2024年的分红比例高达145.96%。其中,约7927.5万元进了实控人刘道国夫妇的口袋。作为一家尚处于扩张期的半导体企业,尚鼎芯未优先将利润用于技术迭代或产能建设,而是向实控人输送利益,其谋求港股上市的真实目的不言而明。

家族企业色彩浓厚 独董曾在财务造假公司任财务经理

尚鼎芯2011年注册成立,是一家无晶圆厂功率半导体供应商,专门从事定制化功率器件产品的开发及供应。公司为客户提供多品类的MOSFET、IGBT、功率二极管、功率模块、电源IC解决方案等,广泛应用于汽车电子、充电桩、光伏逆变和光伏储能、高端工控、高端电动工具、5G基站电源、锂电池保护、植保无人机、植物照明、消费电子、机器人等领域。

值得一提的是,尚鼎芯为典型的家族企业,刘道国夫妇不仅持有公司高达95%的股权,而且通过担任重要职务掌控决策权。

IPO前,刘道国及配偶吴映灵,直接及间接通过员工持股平台尚晶一号、宇拓志承投资、尚晶二号、尚晶三号及尚晶投资合计控制尚鼎芯95%表决权,系公司控股股东、实际控制人。朱广良持有剩余5%股份。

同时,刘道国担任董事长、执行董事兼总经理,负责制定公司整体发展战略,监督公司运营及业务规划;吴映灵担任执行董事兼综合管理部主管,负责公司人力资源管理及行政工作。朱广良为执行董事、副总经理兼销售及营销部主管。

图源:香港证监会

图源:香港证监会尚鼎芯本次港股IPO的独家保荐人为金联资本。我们关注到,金联资本持有的第6类(就机构融资提供意见)牌照为“小6号牌”。这意味着,当其为客户就《公司收购、合并及股份回购守则》涵盖的重大交易(如上市公司收购、合并、私有化等)提供顾问服务时,不能独立操作,必须与另一位具备相应资格的顾问联合进行。

同时,我们发现,金联资本自注册成立以来,只担任过两家港股IPO公司的保荐人,除尚鼎芯之外的另一家公司为越南服装制造商LEADING STAR。该公司于2023年12月通过联交所聆讯,但未能成功上市。

也就是说,目前金联资本尚无保荐上市的成功经验。

图源:华意隆2016年年度报告

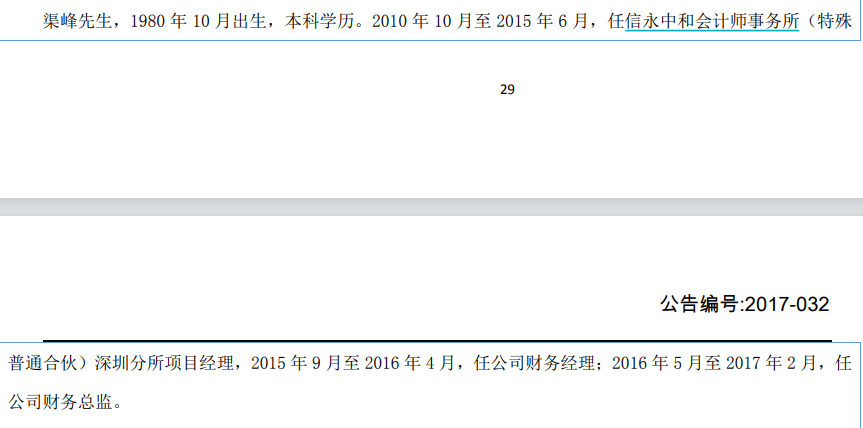

图源:华意隆2016年年度报告此外,尚鼎芯独立非执行董事渠峰的履历颇值得玩味。根据尚鼎芯招股书,2015年至2020年,渠峰于深圳华意隆电气股份有限公司(下称“华意隆”,原新三板挂牌公司,股票代码:831365.NQ)担任财务总监。但华意隆2016年年度报告显示,渠峰于2015年9月至2016年4月,任华意隆财务经理;2016年5月至2017年2月,任华意隆财务总监。

事实上,渠峰早在2017年2月就因个人原因辞去华意隆财务总监职务,其于该公司的实际任职时间与尚鼎芯招股书披露的任职时间存在较大差异,是否涉嫌履历造假?

2021年6月,华意隆收到深圳证监局行政处罚决定书。文件显示,2015年11月、12月,华意隆以支付合同工程款名义向深圳市联华绿建工程有限公司(下称“联华绿建”)转出资金7941.76万元,向深圳市力艺市政工程有限公司转出资金1000万元;2016年11月,华意隆再次以支付合同工程款名义向联华绿建转出资金200万元,前述款项支出均以在建工程名义核算。经查,华意隆转出的上述资金实际与工程建设无关,华意隆虚增2015年在建工程8941.76万元,占其公开披露当期总资产的15.15%,虚增其他应付款4120万元,虚构应收账款收回4440.54万元;2016年虚增在建工程200万元,虚构其他应收款收回200万元。

有意思的是,华意隆上述财务造假行为恰好发生在渠峰担任财务经理、财务总监期间。据尚鼎芯描述,渠峰在担任多家公司的财务总监期间,主要负责与财务和会计有关的各种工作,包括但不限于合规、监督内部会计程序及政策以及提供投资及财务管理建议。

只不过,或由于渠峰任财务总监的时间较短,深圳证监局未对其采取行政处罚措施。

此外,渠峰曾担任深圳鑫拓资产管理有限公司董事(下称“鑫拓资管”),该公司于2024年6月被注销。

根据天眼查,2016年12月,渠峰起任鑫拓资管董事长兼总经理,并持有该公司20%股份。2020年7月撤资退出,8月卸任董事长、总经理职务,9月卸任董事职务,不再担任任何职务。

2019年10月,渠峰任鑫拓资管董事长兼总经理期间,该公司因“通过登记的住所或经营场所无法联系”,被深圳市市场监督管理局南山监管局列入经营异常名录,于次年4月移出。

突击清仓式分红1亿元 八成进了实控人口袋

根据益普索的资料,中国的MOSFET制造业高度集中,市场上有200多家制造商。截至2023年,按销售额计,前五大制造商约占市场份额的49.3%。而尚鼎芯的市场份额仅为0.3%,较头部公司望尘莫及。

财务数据显示,2022年至2024年及2025年前9个月(下称“报告期”),尚鼎芯的收入分别为1.67亿元、1.13亿元、1.22亿元及1.05亿元,净利润分别为5360.9万元、3101.7万元、3511.2万元及3031.6万元。尽管2024年的收入和净利润较2023年略有回升,但仍显著低于2022年水平。

在业绩承压的背景下,尚鼎芯的现金流状况更显严峻。报告期内,公司经营活动现金流量净额分别为5113.3万元、5077.6 万元、2326.2万元及1592.3万元,净现比分别为95.38%、163.70%、66.25%及52.52%,呈波动下滑趋势。

截至今年9月底,尚鼎芯账面现金1267.6万元,较年初减少21.84%,现金流状况相对紧张。现金流吃紧的根源,既来自经营活动的造血能力减弱,也与公司决策层的财务安排密切相关。

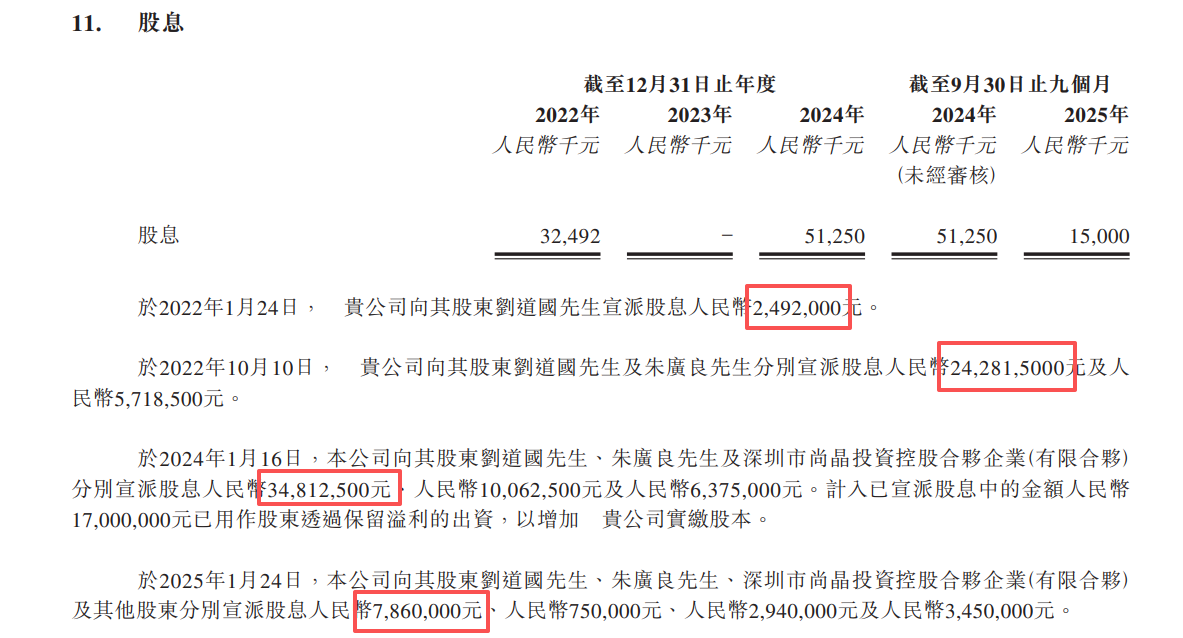

图源:尚鼎芯招股书

图源:尚鼎芯招股书数据显示,2022年、2024年及2025年前9个月,尚鼎芯分别派发股息3249万元、5125万元及1500万元,分别占当期净利润的60.61%、145.96%及49.48%;总计9874万元,占报告期内净利润总额的65.80%。其中,约7927.5万元进了实控人刘道国夫妇的口袋(尚晶投资由刘道国夫妇全资持有)。

这一举动在半导体行业颇为罕见——通常处于扩张期的科技企业会优先将利润用于技术迭代或产能建设。

对比行业案例,同为功率半导体设计企业的华润微2023年分红比例仅为10%,而尚鼎芯2024年的分红比例高达146.1%。这种“超额分红”行为,固然满足了控股股东的短期收益诉求,却可能削弱企业长期竞争力。

现金流压力与战略投入之间的矛盾已在研发端显现。尽管尚鼎芯声称“第三代半导体是未来重点”,但公司碳化硅MOSFET(SiC)和氮化镓MOSFET(GaN)的收入规模并不高,截至2024年仅占总收入的0.1%。

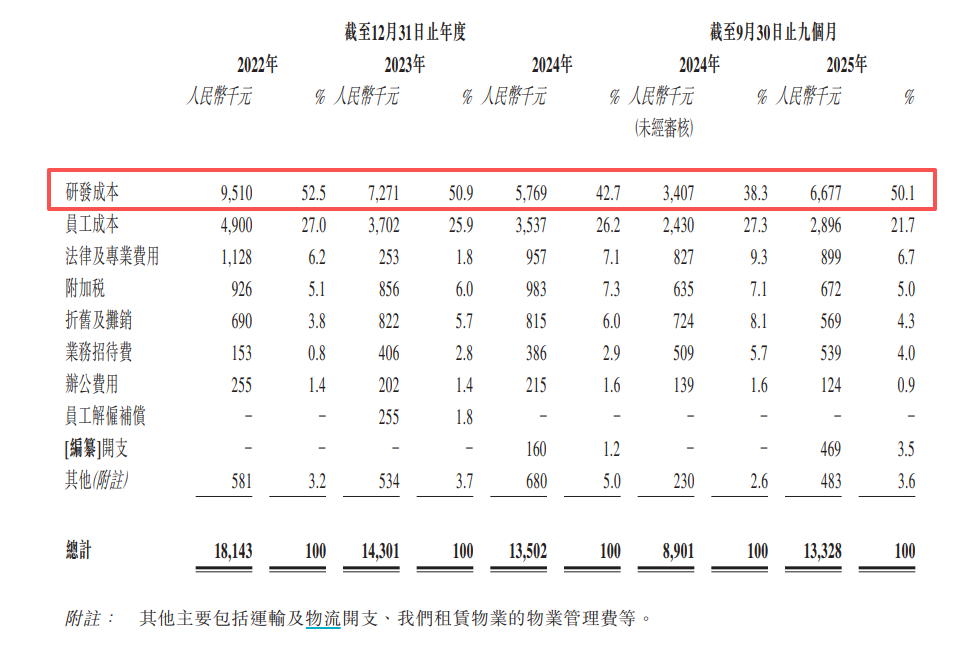

图源:尚鼎芯招股书

图源:尚鼎芯招股书此外,尚鼎芯的研发成本自2022年至2024年逐年降低,从2022年的951万元下降到2024年的576.9万元。今年前9个月,公司的研发成本虽同比大幅增长95.98%,但占总收入的比重仍仅为6.35%,远低于行业平均水平。同期,可比上市公司斯达半导、华润微的研发强度分别高达11.49%、10.55%,均超过10%。

这种投入差距直接反映在产品结构上:主要集中于低功率消费电子领域,而医疗设备、光伏逆变器等高端市场尚需打开市场。若不能尽快打开技术天花板,尚鼎芯或将陷入“低端市场萎缩-现金流恶化-研发投入不足”的负向循环。

根据招股书,尚鼎芯计划将本次上市募集的资金用于增强晶体管产品的研发及产业化能力、扩大在海内外的产品销售及营销能力、营运资金及一般公司用途。

尚鼎芯此次IPO能否成功,很大程度上取决于联交所对其“突击分红”与募资必要性的审核态度。在功率半导体行业竞争加剧的背景下,尚鼎芯仍需证明其长期价值,而非短期套现能力。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏